问:哪些情况下,企业节能环保专用设备不能享受投资抵免的优惠?

答:以下情形,企业购置节能环保专用设备不能享受投资抵免的优惠:

1、企业自2008年1月1日起购置并实际使用列入《设备目录》范围内的专用设备,方可按专用设备投资额的10%抵免当年企业所得税应纳税额。如果企业购置的专用设备不符合《设备目录》的性能参数和应用领域的,或者虽然购置了但却没有实际使用的,都不能享受投资抵免的优惠。

2、企业利用自筹资金和银行贷款购置专用设备的投资额,可以按企业所得税法的规定抵免企业应纳所得税额。企业利用财政拨款购置专用设备的投资额,不得抵免企业应纳所得税额。

3、如果企业从购置之日起5个纳税年度内转让、出租专用设备,应在该专用设备停止使用当月停止享受企业所得税优惠,并补缴已经抵免的企业所得税税款。

- 1880亿元,下达完毕!

0评论2025-08-14

- 零碳产业投资长期向好

0评论2025-08-04

- 中国领跑!全球能源投资十年巨变

0评论2025-07-23

- 全球能源投资现结构性转变

0评论2025-07-22

- 2024年我国清洁能源投资规模占世界1/3

0评论2025-07-21

- 42.5亿欧元!欧洲投资银行宣布

0评论2025-07-21

- 特高压投资及建设驶入快车道 提振电力设备商业绩

0评论2025-07-08

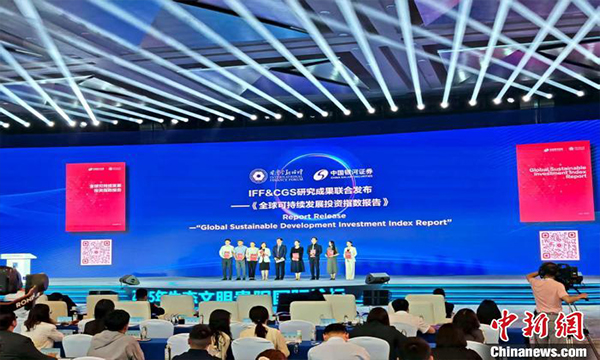

- 《全球可持续发展投资指数报告》在贵阳发布

0评论2025-07-07

- 国际能源署发布《2025年世界能源投资》报告

0评论2025-07-02

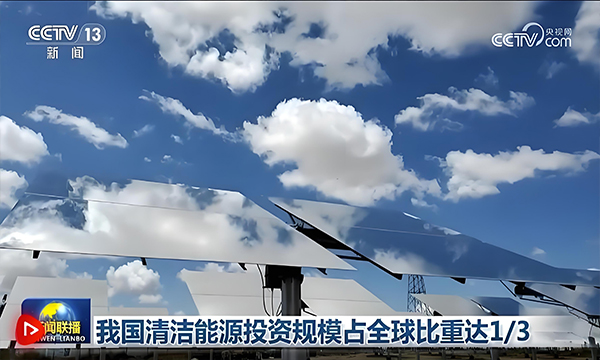

- 我国清洁能源投资规模占全球比重达1/3

0评论2025-06-30