一、昨天:“千疮百孔”的土之殇

人为活动产生的污染物进入土壤并积累到一定程度,引起土壤质量恶化,并进而造成农作物中某些指标超过国家标准的现象,称为土壤污染。

土壤与水域、大气和生物之间不断进行物质交换。一方面,废气、废水、固体废物中的污染物会直接或通过渗出液进入土壤,造成污染,另一方面,土壤的污染物还可能通过转化、迁移进入地表水、地下水和大气。

相比于大气、水污染问题,土壤污染具有隐蔽性、滞后性、累积性、地域性和不可逆转性,治理难度大、周期长。目前我国土壤污染严重,但相关法律标准缺失,土壤修复行业尚处于初期发展阶段。

1、土壤污染危害大,治理难

土 壤污染主要包括重金属、农药和有机污染物等多种类型。其中90%左右被污染土壤都与重金属有关。不同于大气和水污染,土壤污染具有(1)隐蔽性和滞后性。 土壤污染从产生到出现问题通常会滞后较长时间,且需要对土壤样品进行分析化验、农作物的残留检测、对人畜健康状况影响等方式才能确定;(2)累积性和地域 性。污染物在土壤中不易迁移,会不断累积超标,因此土壤污染也有较强的地域特点;(3)不可逆转性。难降解污染物进入土壤后难以自然稀释或消失,且土壤生 态结构与功能以及生物体受到的危害难以恢复。

土壤污染危害严重,会对农产品的产量和品质、人体健康以及生态环境安全造成影响。根据新华网的报道,我国每年因重金属污染的粮食达到1200 万吨,相当于4000 万人一年的口粮,造成的直接经济损失约为200 亿元。2013年5 月,广州市食药监局检出大量来自湖南的镉超标大米,引起轰动,公众也开始关注到土壤污染问题,近日常州外国语学校“毒地污染”事件再度引发广泛讨论。

土 壤污染治理的需求迫切,但治理难度却很高。一方面,土壤污染一旦发生,难以通过切断污染源的方式解决,有时需要换土、淋洗等多种技术进行修复,修复周期较 长。而且地下水污染会跟土壤污染联动发生,相互作用,这也大大提高了治理难度。另一方面,土壤修复的成本很高,需要大量的资金投入。中国土壤修复产业联盟 秘书长高胜达表示,修复100 亩中度污染的土地,所需的成本达到3000 万元以上,国内很多土壤修复的规模都超过亿元。

2、土壤污染情况不容乐观

早 在2011 年,中国工程院院士罗锡文就曾表示,全国3 亿亩耕地正在受到重金属污染的威胁,占全国农田总数的1/6。2006 年,我国开展了首次全国土壤污染状况调查。调查范围为中华人民共和国境内(未含香港特别行政区、澳门特别行政区和台湾地区)的陆地国土,调查点位覆盖全部 耕地,部分林地、草地、未利用地和建设用地,实际调查面积约630 万平方公里。

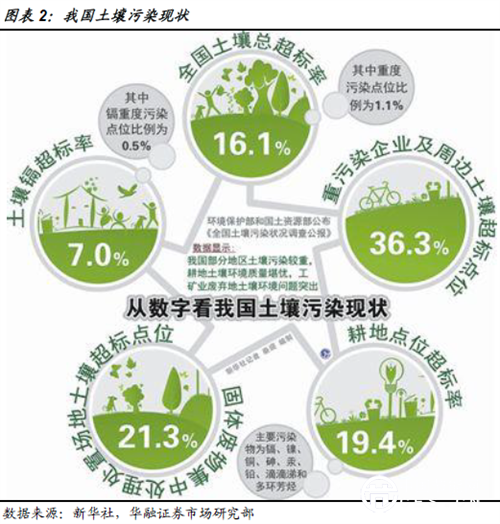

2014 年,调查结果公布。数据显示,全国土壤总的超标率为16.1%,全国土壤环境状况“不容乐观”,其中:耕地土壤点位超标率为19.4%,主要污染物为镉、 镍、铜、砷、汞、铅、滴滴涕和多环芳烃;林地土壤点位超标率为10.0%,主要污染物为砷、镉、六六六和滴滴涕;草地土壤点位超标率为10.4%,主要污 染物为镍、镉和砷;而在接受调查的690 家重污染企业用地及周边的5846 个土壤点位中,超标点位占36.3%,主要涉及黑色金属、有色金属、皮革制品、造纸、石油煤炭、化工医药等行业。

由此估算,全国受污染的耕地约有2333 万公顷,其中中度污染333 万公顷,特别是大城市周边、交通主干线及江河沿岸的耕地重金属和有机污染物严重超标,加上工业污染场地,土壤污染面积极大。

除此之外,与土壤息息相关的地下水水质日益严峻。2014 年,分布在我国北方17 个省(自治区、直辖市)平原区的地下水水质监测井数据显示,浅层地下水的水质总体较差。在2071 个测站中,水质优良的测站比例仅为0.5%,良好的测站比例为14.7%,无较好测站,较差和极差的测站比例之和超过84%。“三氮”污染情况较重,部分 地区还存在一定程度的重金属和有毒有机物污染。

总体来看,我国土壤及地下水污染严重,土壤修复任务复杂而艰巨。

3、行业发展初期,标准不明投入不足

我国的土壤污染问题由来已久,但一直未能得到重视,直至近年来“镉大米”等土壤污染事件频发,有关土壤质量的问题才再次得到大众的普遍关注。如果把2007 年北京宋家庄交通枢纽污染场地修复工程作为国内污染场地修复的开端,则土壤修复行业在我国发展仅为8 年。

相比水污染和大气污染治理,我国的土壤污染治理工作起步较晚,目前还处于技术研发和产业化的初级阶段,尚无完整的产业发展链,存在相关政策和标准缺失、技术不完善、资金缺口大等问题。

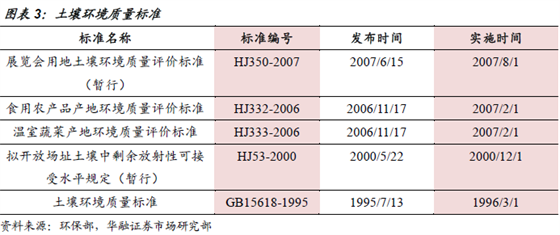

一 方面,相关政策法律缺失,质量标准不完善。目前我国涉及土壤保护的法律法规主要有《环境保护法》、《土地管理法》、《水土保持法》,在水、大气、固体废弃 物污染防治法中也有所涉及,但尚无针对性的土壤环境保护法。在环境质量标准层面,国家已出台《土壤环境质量标准》,但其中仅包含8 种重金属、2 种农药,且只针对农用地土壤保护,已经相当滞后。虽然国家已经出台一些行业标准、相关监测规范和方法标准,但总体来看,我国土壤污染治理的相关法律标准体 系不完善,治理工作缺乏依据,难以满足市场的需求。

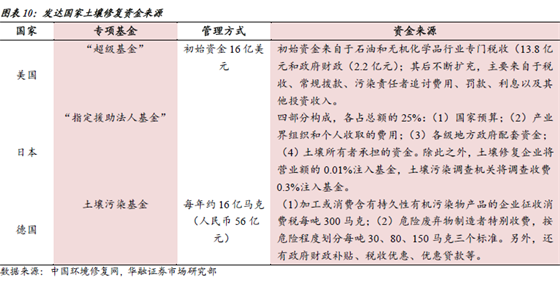

另 一方面,土壤治理行业尚处在技术研发和产业化的初期,设备化、工程化、产业化发展滞后,同时融资机制亟待建立。相比发达国家,我国在土壤及场地修复技术、 设备以及工程应用上还存在较大差距。同时,土壤修复需要海量的资金做支撑。土壤修复工程项目投资较高,少则几千万,多则几亿元。以国外经验来看,美国设立 “超级基金”来支持污染场地的管理与修复,20 世纪90 年代,美国用于污染土壤修复上的投资约1000 亿美元,但至今仍有50 万幅地块需要治理。

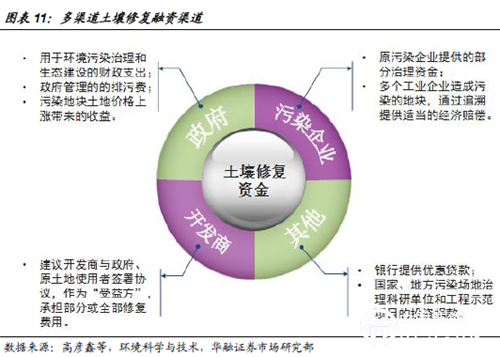

目 前工业污染场地的修复以污染企业为主,耕地修复则依赖政府投入。近年来,国内的土壤修复工作受到政府的大力支持和关注。“十二五”期间中央财政下达专项资 金约28 个亿,重点支持湖南、湖北、云南、广东、广西等14个省区市30 个地市的重金属污染防治,其中流域治理和土壤治理是重点支持方向。然而与修复需求相比,现有的资金投入还远远不够,急需建立一套完善的融资机制和管理办 法。

二、今天:百废俱兴,政策频出

1、从中央到地方,土壤治理政策频出

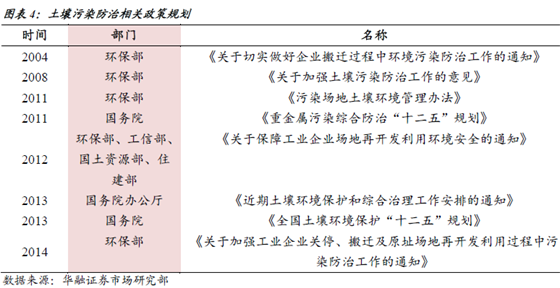

面 对我国的严峻的土壤污染形势,2004 年国家环保总局就下发了《关于切实做好企业搬迁过程中环境污染防治工作的通知》。2008 年环保部下发了《关于加强土壤污染防治工作的意见》。目前《土壤环境保护法》也已经列入十二届全国人大常委会的立法规划,启动了前期工作。虽然我国尚无土 壤污染治理的专门法律法规,但国务院、环保部等相关部门发布的一系列规划、规章以及标准,为土壤污染防治法律法规体系的建立奠定了基础,也为土壤污染治理 工作提供了制度保障。

在 国家层面大力推进生态文明建设,构建土壤环境保护法律标准体系的同时,各地政府也加快了土壤污染防治工作的探索。2015 年湖北作为国内最早一批开展土壤污染治理工作的省份,率先启动立法工作,2016 年2 月《湖北省土壤污染防治条例》获表决通过,并将从2016 年8 月1 日起实施。2015 年9月,福建省通过《福建省土壤污染防治办法》。除此之外,安徽省、广州市、西安市也在去年出台了工业企业污染场地或土壤环境保护的管理文件。

2015 年1 月,环境保护部就现行《土壤环境质量标准》(GB 15618-1995)的修订草案《农用地土壤环境质量标准》与《建设用地土壤污染风险筛选指导值》向社会公开征求意见,于 8 月形成了二次征求意见稿,继续征求意见。除此之外,备受瞩目的《土壤污染防治行动计划》的草案已经基本编制完成,目前正在征求各方意见阶段,预计将在今年 出台。从中央到地方,政策的出台、标准的颁布彰显了政府对抗土壤污染的决心,而“土十条”的落地预计将加快打开土壤修复的巨大市场,推动土壤修复行业的发 展。

2、修复市场不断增长,潜在市场空间巨大

“十二五”期间,土壤修复产业尚处于预热阶 段,国家专项财政资金逐步开始启动。《全国土壤环境保护“十二五”规划》中指出,“十二五”期间,用于全国污染土壤修复的中央财政资金将达300 亿元。同期,中央财政下达专项资金约28 亿元,用于重点支持湖南、湖北、青海、云南等30 个地市的重金属污染综合防治工作。

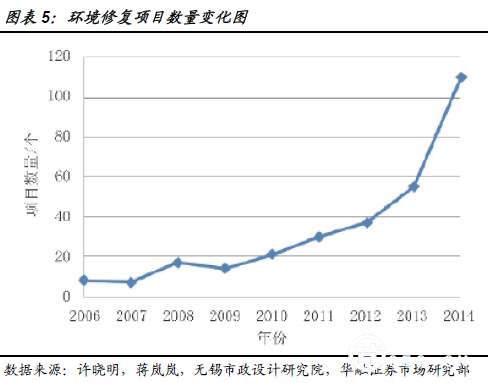

国内的土壤 修复通常以工程形式体现,多为污染场地修复,资金来源一般为政府部门、土地开发商和污染企业。数据显示,国家支持的修复资金占75.3%,其余资金来自污 染企业和地产企业。目前土壤修复行业还处于产业发展初期,2014 年开始成长迅速。根据江苏省环保产业院的数据,2006-2009 年间,环境修复项目增长缓慢,每年项目总数不超过20 个。2010 年起,项目数量增长至20-60 个/年,2014 年起,环境修复项目有显著增长。2015 年全国土壤修复工程项目超过100 个,土壤修复合同签约额达到21.28 亿元,比2014 年的12.74亿元增长67%。

我 国的土壤修复工程具有地域性特征,南方的土壤修复工程数量明显多于北方,政府重视度更高,发展相对成熟。其中,江浙地区的土壤修复工程多为化工企业污染场 地,而重金属污染治理主要集中在湖南、湖北两省。湖南省于2013 年发行了湘江流域重金属污染治理专项债券,截至2014 年2 月已成功发行67 亿元。

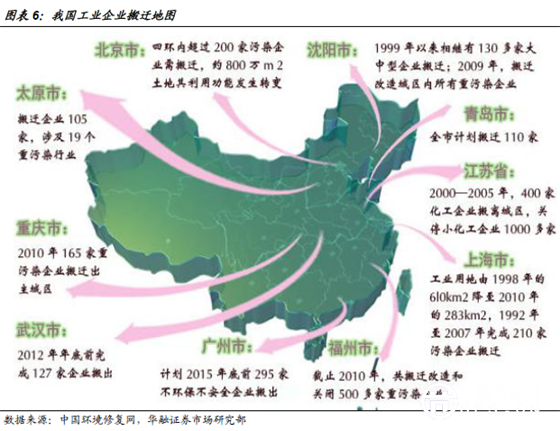

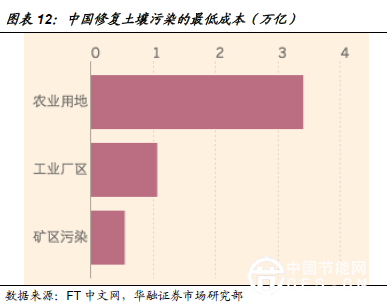

目前土壤修复资金投入仍严重不足。从发达国家的经验来看,美国每年土壤修复的资金可占环保投资总 量的近一半。从需求角度来看,由污染调查公报数据推算,全国有待修复耕地污染面积约为3.9 亿亩,修复成本预计在4-10万亿之间。工业污染场地方面,据统计,2001-2009 年间,我国共有98000 家企业关停或搬迁,其中包括大量的化工、农药、钢铁、焦化、金属冶炼工厂。根据“十二五”环保规划,“十二五”时期我国土壤污染修复融资需求将达到 3150 亿元。

3、修复技术日新月异,工程应用有待开发

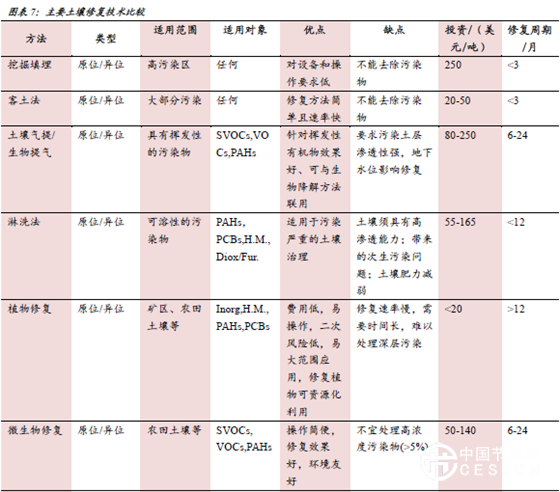

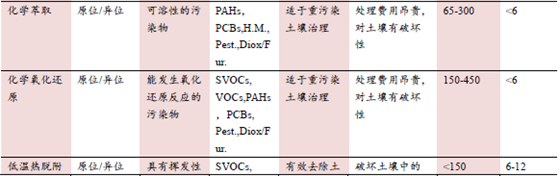

土 壤修复可以采用原位修复或异位修复,主要包括物理修复、化学修复、生物修复和联合修复等典型技术。物理修复主要针对有机污染物,包括热脱附、微波加热、蒸 汽浸提等技术,已经应用于苯系物、多环芳烃、多氯联苯以及二噁英等污染土壤的修复。化学修复技术主要包括固化-稳定化、淋洗、氧化还原、光催化降解和电动 力学修复等。生物修复是近20 年发展起来的新技术,包括植物修复、微生物修复生物联合修复等,适用于烃类及衍生物的土壤污染治理,不适合持久性有机污染物的去除。联合修复则组合多种修 复技术,实现复合污染土壤的治理。

目前国内土壤污染修复技术研究还在起步阶段,大规模工程应用还需要解决投资费用高、环境因素影响、二次污染控制等问题。而修复设备大部分依赖进口, 缺乏自主技术,2015 年,北京建工环境修复股份有限公司成功研发出具有自主知识产权的土壤快速淋洗修复设备,实现了自主装备从无到有的突破。从目前已实施的土壤修复工程来看, 土壤淋洗、原位加热、微生物化学还原等一批高精尖修复技术被实际运用在土壤地下水修复工程项目中。

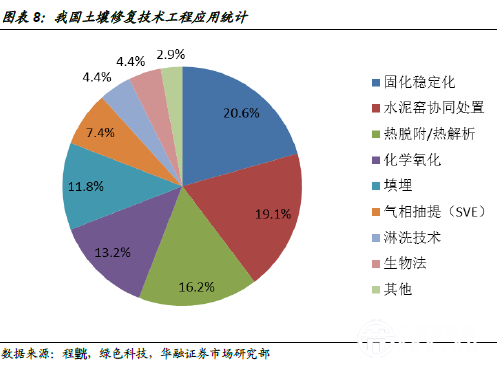

统计我国近年土壤修复工程技术应用情况, 主要以物化法为主,生物处理比例仅占4.4%,而在欧洲的土壤修复工程中,生物技术应用比例已经达到35%。从单一治理方法来看,应用最频繁的是固化稳定 化和水泥窑协同处理技术,这也是重金属污染场地治理的主要方法,然而这两种手段并非根本上的消除污染,而是改变了重金属的存在形态,降低其迁移能力。

总 体来看,研究阶段的治理技术很多,但大多数的工程应用尚待改进和探索,目前工程技术选择与工程费用、治理周期息息相关。“十三五”期间,中央预计投入30 亿元,建设土壤和地下水污染防治重点实验室和工程中心。随着技术的革新、资金的投入,未来复杂的土壤污染问题将得到更好的解决。

三、明天: 来日方长,大有可为

1、产业链逐步完善,大公司瓜分市场

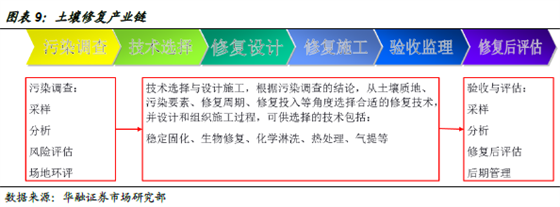

土壤修复项目包括污染场地调查、污染评估、技术方案制定、土壤修复施工、场地环境检测等环节。产业链中还包括提供药剂、配套机械设备以及第三方检测公司等。

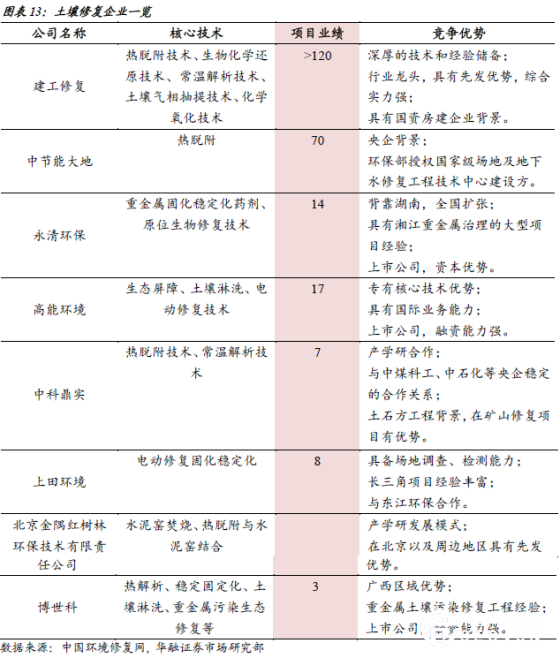

国 内从事环境修复的企业主要有四类:(1)科研院所及高校,以科研能力为技术支撑,通过成立环境修复事业部或工程公司参与污染场地调查评估、修复工程治理 等,如清华大学、中科院地理科学与资源研究所、中科院南京土壤所;(2)专业土壤修复公司,大多由环保公司为开拓土壤修复市场设立,也有部分由地方环保部 门、投资公司或其他企业转型而来,如建工环境、高能环境、中节能大地环境修复等;(3)外资企业。在全球拥有丰富的技术和经验积累,一种以咨询管理、分析 检测等方式参与,另一种也通过与国内公司成立合资公司的方式切入市场,如ERM 中国,ESD 公司,荷兰DHV 集团;(4)专有技术企业,通常工业集团下属从事环境修复业务的部门或子公司,专注于修复特定的土壤污染,如北京瑞美德。

近年来,土壤修复 的巨大市场吸引了众多新进入者,企业数量增长迅速,呈“井喷”之势。2015 年,全国从事土壤修复业务的企业数量增长至900 家以上,在2014 年约500 家企业的基础上翻了将近一番。相比水和大气治理行业,土壤修复的准入门槛较低,缺少针对性和专业性的行业资质。目前在国内开展土壤修复工程资质要求是市政 公用工程施工总承包资质。因而行业参与者多,但专业水平参差不齐。大部分企业工程经验少,长时间亏损经营。无论从工程数量还是合同金额角度,目前80%以 上的市场份额被几家大公司占领,包括建工修复、高能环境、永清环保等。

2、责任主体尚需明确,融资机制有望建立

要实现污染地块的有效治理,一方面需要明确责任主体,完善监管体系;另一方面要建立多渠道融资机制,给予资金保障。

责 任主体方面,土壤修复产业遵循“谁污染,谁治理”以及“谁投资,谁受益”的原则,即工业污染土地由污染方承担治理责任,无法溯源的地块则由政府先行垫资或 引导社会资金投入进行开发再利用。污染耕地则主要由政府投资治理。监管上,我国的工业污染土地管理涉及国土资源部、环境保护部、住房和城乡建设部、国家发 展和改革委员会等多个部委,多个部门之间的责任划分还有待明确,监管体系还需进一步完善。

我 国当前土壤修复项目和资金大多依赖政府,部分项目由污染企业或土地开放商承担,产业盈利模式尚不完善,资金匮乏严重掣肘行业的发展。参考发达国家的土壤修 复治理经验,如美国的“超级基金法”等,在政府财税补贴之外,要建立追溯求偿制度,同时吸引社会资本进入,鼓励多方参与,具体可以体现为PPP(公私合 营) 模式、RT(垫资修复)模式、ROT(修复-开发-移交)模式、ROO(修复-开发-拥有)模式以及TRT(受让-修复-转让)等模式。其中,2014 年永清集团和岳塘区政府探索的以“土壤修复加土地流转”为核心的“岳塘模式”就是PPP 模式的一种应用。

3、龙头企业将受益

我 国土壤修复的潜在市场空间巨大。若参照美国和日本的土壤修复发展模式,并以最低修复成本计算,中国面对的必须修复的风险土地,至少要投入5万亿元人民币。 根据蓝虹教授的说法,若考虑到受重金属污染的农业耕地,即使采取土壤修复成本最低的植物修复法,那么仅耕地修复一项所需资金总额将高达6 万亿元。

日前,财政部公布了2016 年中央财政预算,其中,土壤污染防治专项资金预算数为90.89 亿元,加上以前年度结转资金6 亿元,预算数为96.89 亿元,土壤修复专项资金相比2015 年大幅增加145.6%。

虽 然相比于万亿级的资金缺口,现有投资仍显不足,但随着“土十条”以及未来土壤法的落地,企业用地和耕地的污染防治及修复管理将走向正轨,多渠道融资机制的 建立也将为土壤修复提供资金保障。土壤修复行业有望享受政策红利,实现快速、健康的成长,其中拥有技术工程经验、先发优势的龙头企业将首先受益,建议关注 高能环境、永清环保、博世科、建工修复(等待IPO)等公司。