前言

任何市场化行业的发展都将面临三个制约因素,其实也是市场的三因素:需求、供给和政府。需求和供给作为决定价格信号的基本自不必多说,而政府作为国家宏观经济的把控者,其对于经济的调节不仅限于货币政策和财政政策等全方位调控剂,也在于对具体行业的政策指引。光伏行业尽管从环境、能源等角度看是理想能源,但囿于技术、资金等问题,在行业导入期竞争力远不如传统化石燃料,此时作为国家发展的指引者,政府必须为其未来的发展制定可行目标,以期经济体实现可持续发展,从而政策扶持是必要的。

大体上,所有的国家光伏发展都经历了初期政策扶持,产业爆发,规模增大之后,提质增效,补贴引导产业爆发之后,通过补贴的调控改善行业的成本与利润分配,降低成本并向市场化准备。不同国家的不同发展节奏,导致了各个国家政策的不同。这其中也有巨大的机会。今天,兔子君为大家总结,世界各国的政策情况。

01 成熟市场——补贴倾向转移,瞄准产业链细分市场

光伏行业成熟市场主要政策变化是对地面级电站政策扶持减少,尤其是补贴力度大幅减弱;分布式光伏政策未变或相对较小,并且政策逐渐向储能设备等光伏系统配套设施转移。

1) 中国

作为世界上累计装机量最大的国家,中国针对光伏产业的政策络绎不绝。在光伏产业兴起之初,中国对光伏大力扶持使得产业飞速发展,各类补贴的巨大诱惑力使得资本纷纷涌入光伏行业,引起了市场公认的产能过剩现象。从经济学的角度来看,适当的产能过剩是市场经济发展的必然现象。适当过剩有利于落后生产力的淘汰和产业有效集中。

具体措施主要包括补贴、上网电价等。大趋势是减少对光伏发电的补贴,但相对而言,分布式光伏的补贴力度更大。发改委价格司最终确认2017地面光伏电站将执行Ⅰ类0.65元,Ⅱ类0.75元,Ⅲ类0.85元/kWh,相比于2016年分别下调0.15元、0.13元和0.13元,分布式0.42元/kWh不变。

此外,中国政策也逐渐向储能方面倾斜。2016年6月,国家能源局发布《关于促进电储能参与“三北”地区电力辅助服务补偿(市场)机制试点工作的通知》,确定在“三北”地区选取5个电储能设施参与电力调峰调频辅助服务补偿市场机制试点。2017年3月,国家能源局综合司发布《关于促进储能技术与产业发展的指导意见(征求意见稿)》,明确中国储能发展的路径及应用场景。

按照“储能指导意见”,未来将根据不同应用场景研究出台针对性补偿政策,出台纳入补偿范围的先进储能技术标准并实施动态更新,研究建立分期补偿和补偿退坡机制。结合电力体制改革,将研究推动储能价格政策。

“储能指导意见”还提出了10年发展时间表:第一阶段是“十三五”期间,建立试点示范项目,研发一批重大关键技术与核心装备,初步建立储能技术标准体系,探索一批可推广的商业模式,培育一批有竞争力的市场主体,以推动储能由研发示范向商业化初期过渡;第二阶段是“十四五”期间,储能项目广泛应用,实现商业化初期向规模化发展转变,成为能源领域新增长点。

2)美国

美国光伏行业政策主要有两大类:联邦财政激励计划和法律法规、标准、约束性指标等管理类政策。其中,联邦财政激励计划并不局限于补贴,而是以税收优惠为主,并对税收、贷款、担保等各项投融资流程均有惠及,旨提高光伏行业的投资驱动力。

但是近年来,尽管各类补贴仍在继续,并且本应于2016年到期的光伏投资税减免政策(ITC)也被延续至2020年,但是相应政策优惠力度却在减小。以MACRS中折旧补贴为例,SEIA已经制定了逐步退出计划:2017年前,50%折旧补贴;2018降至40%;2019位30%;而在2020年之后完全退出。

在分布式光伏系统上,美国也有包括ITC、绿证制度(REC)、资产评估性清洁能源贷款、净计量机制等在内的制度,相对于集中式光伏其政策优惠减缓力度较小。

3) 欧盟

欧盟设定了2030年可再生能源占能源需求结构27%的目标,助力光伏发展。

在具体政策方面,欧盟各国的大方向是减少光伏补贴,使之更为市场化。

英国:2015年4月1日后,装机量大于5MW的地面安装光伏系统将不再有资格申请可再生能源义务证书(ROC)机制下的补贴;而2016年大幅调降64%的FiT补贴电价,可再生能源义务法案(RO)于2016年3月终止。相对而言,分布式光伏补贴减少力度更小,但减少趋势不改。根据柏林智库Thema1发布并获得欧洲企业联盟支持的一份报告《在即:无补贴英国太阳能》(InSight:Unsubsidised UK Solar),到2020年结束时,英国无补贴太阳能有望蓬勃发展。

德国:德国的并网补贴自2009年后也大幅减少。以装机容量30kW的居民屋顶项目为例,并网补贴价格从2004年0.57欧元/kWh的历史高位,一路降低到2014年的0.12欧元/kWh。与之对应的是补贴转向,2013年5月,德国政府通过政策性银行——德国复兴信贷银行(KfW)对家用太阳能电池储能系统进行补贴。而在德国政府宣布从2016年3月1日开始启动对安装光伏蓄电池的最新补助。2016年6月通过《可再生能源法》改革方案,德国自2017年起将不再以政府指定价格收购绿色电力,而是通过市场竞价发放补贴。

其余欧盟国家:瑞士、丹麦、意大利等国无一例外计划减少甚至计划取消光伏FiT补贴。

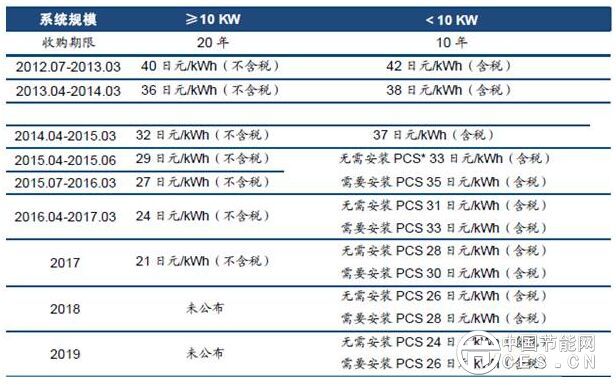

4) 日本

目前,日本是全球第四大太阳能光伏市场,2016年度日本太阳能发电市场规模为9.25GW,日本光伏发电协会(JPEA)制定了2030年光伏发电64GW的目标。

日本市场规模成长迅速的主要原因是FiT补贴政策,近年来FiT补贴的持续减少。日本经济产业省(METI)宣布《可再生能源特别措施法案》的法律修正案已通过内阁会议,于2017年4月1日起开始实施。

02 新兴市场——政策扶持力度强,市场大门已经打开

新兴市场以印度为代表,主要集中在亚太地区和非洲,其光伏产业处于发展初期,装机容量较小,国家为推动光伏发展制定了优厚的政策扶持。

1) 印度

近年来市场发展迅猛,印度政府方面也出台了许多扶持政策。

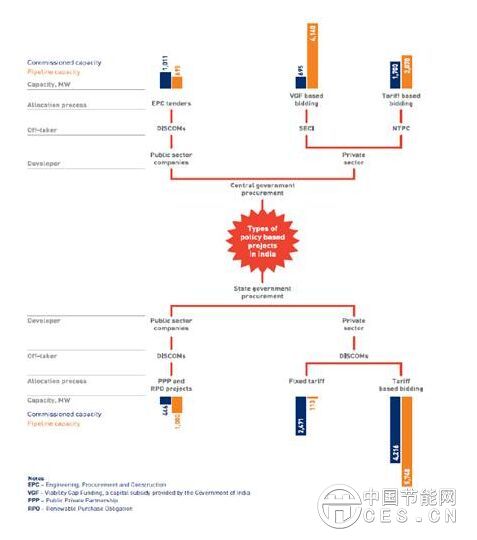

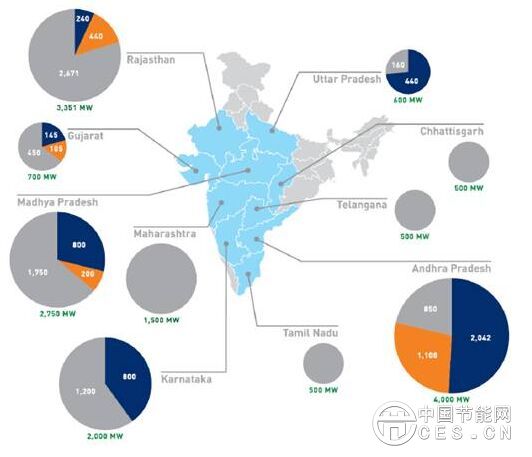

整体而言,印度政府推出了宏大国家太阳能计划——至2022年,总装机容量将达到100GW,该计划被认为是推动印度光伏行业发展的主要动力。

印度政府政策包括可再生能源购买义务(RPO)、各类融资激励、穆迪政府推出的UDAY计划、太阳能公园等。

RPO方面,在光伏发展初期,印度电力部积极实行针对太阳能的可再生能源购买义务目标(RPO),从2011年初的0.25%提升到2022年最高3%。而在16年,印度电力部提高了RPO要求,2022年为8%,进一步刺激了太阳能光伏的发展。

各类融资激励包括:适应性补偿基金(VGF)、加速折旧、十年期公司税假等,此外,印度国家开发银行对太阳能项目融资也提供一定程度便利。

UDAY计划,该计划旨在为电力分销公司承担部分债务,改善其资本结构,降低其经营风险。目前,已有27州和联邦属地加入该计划,已引发约300亿美元债券,占整个太阳能公司负债动的近50%。

太阳能公园,印度政府计划于2020年建成共计40GW的太阳能公园,并提供12亿美元的资金支持,目前,已建成8.9GW。

2) 其他新兴市场国家

其他新兴市场国家主要亚太地区和非洲地区。

越南:2017年4月17日,通过对构成太阳能项目固定资产的进口货物进行免税的法案,太阳能发电项目、输变电项目所占土地可减免土地和水域的使用费、租赁费。同时规定,购电方有责任以2086越盾/kWh(约9.35美分/kWh)的价格全额购买已连网的太阳能发电站所生产的全部电力。

印尼:2017年将继续发放补贴扶持新能源产业。其中,光伏发电补贴2050亿卢比,电力供应量为12万25000kW。

泰国:补贴力度极高。

非洲国家,以南非为主:南非的发展主要得益于在《可再生能源独立发电计划》的规划,计划到2030年可再生能源发电比例达到21%。