在过去的水处理PPP调控中,从来没有一次调控政策密集发布程度接近“十二五”时期。在美丽中国和节能环保的决心下,调控在短期内取得了明显效果。但每一轮扶持的经验显示,要保障水处理PPP市场的长期稳定运行,必须尽快建立调控长效机制。无疑,2018年将成为水处理PPP长效机制取得突破的关键一年。

过去的5年里,水处理PPP政策密集程度前所未有。2016年底,财政部下发《关于在公共服务领域深入推进政府和社会资本合作工作的通知》提出,在垃圾处理、污水处理等公共服务领域,各地新建项目要“强制”应用PPP模式。一年后,环保部公开表态,将加大环境保护专项资金向PPP项目倾斜力度,结合环保部会同财政部正在做的项目储备库建设运行,优先支持PPP项目。紧接着,《2017年度水污染防治中央项目储备库项目清单》明确嫁接社会资本力量、拓展水处理工程投融资的PPP模式。

拓展投融资渠道、激发社会资本热情不仅仅是水处理PPP调控政策的主基调,也将是长效机制的主基调,而这将指导未来五年甚至更长时期内中国水处理PPP政策的基本走向。业内认为,短期内扶持政策不会放松,但会趋于强化,尤其对于新热点板块。就目前来看,调控政策下的水处理PPP市场呈现平稳积极发展走势,这种政策基调在2018年不太会出现明显滨化,潜在新热点板块的扶持将趋严、从优,调控的高压仍将存在。

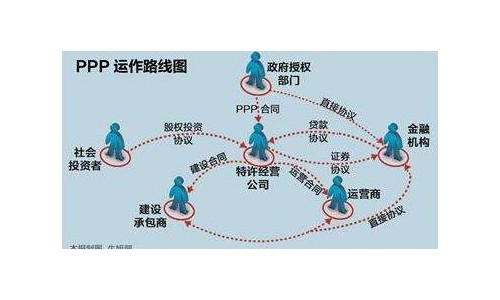

事实上,2017年水处理PPP市场已经成为各路资本争夺的焦点。碧水源、启迪桑德、北控水务、博天环境等行业巨头,纷纷选择以PPP合作模式进入水处理及水生态系统综合服务,积极布局;中金环境、中联重科、葛洲坝……各色传统制造行业品牌如雨后春笋般涌现。水处理企业与PPP模式对未来的把控不谋而合,两者的有机结合将事半功倍。水处理项目的成功落地,需要水环境治理企业对行业的深度理解和持续耕耘,更需要PPP模式的新视角、新技术和新模式。

而在调控力度不断加强的同时,实现差别化调控也将成为水处理PPP市场的新常态。从细分板块来看,行业景气度上升的板块将会继续调控。2016年以来,多个环保重点领域迎来了PPP模式的黄金时代,并相继实现了市场的精准调控。2018年,水处理PPP依然会采取不同力度。水处理PPP问题不仅仅局限于环境治理领域,土地制度、财税制度、金融制度等也已成为行业发展壁垒。基于此,此前急速扩容的提法已经悄然退出,政策侧重点已经转向PPP制度改革和长效政策。

从PPP市场发展角度看,专业化、精细化水处理模式应用将受到鼓励和支持,预计后续有更多的政策变化,体现在对水处理PPP终端的支持。但从目前的行业扶持来看,环保PPP长效机制依然留白,如何落地,能不能落地,依然是需要政策更加倾斜。PPP长效机制已在路上,包括项目信息、建立完善回报制度,建立分类调控的水处理项目供应机制,预计2018年后续将有更多制度性政策发布。