投资逻辑

国网推出泛在电力物联网建设大纲,补足未来建设能源互联网的第二阶段发展路径。作为纲领性文件,大纲主要意在阐释国网建设泛在电力物联网的路径和目标。我们注意到泛在电力物联网是在坚强智能电网建设日渐完善的基础上,再向能源互联网发展的核心环节,在当前时点推出,一方面得益于上述提到的坚强智能电网在重点城市群的建设已达到较高水平,另一方面在于我国“大云物移智链”等技术实际应用场景日渐广泛,且以5G技术为核心的先进通信技术将快速投入工业、生活互联互通的应用中来。

打造泛在电力物联网,前期主要应以示范项目为主,并在积累一定经验后快速形成规模化推广,短期看投资主要在电网侧,利好先进电网设备和服务供应商;长期看,未来更多的应用场景在于用户侧,未来涉及用户侧信息采集、能源管理和智能终端的细分行业将从中受益。

投资策略

结合上述投资逻辑,在选择投资策略时我们推荐分短期和长期两个维度进行。

短期看,2019-2021年即泛在电力物联网建设的第一阶段,目前主要流出文件为建设大纲,考虑到电网投资历史属性中的指导性和目标性,具体建设落地情况可期待一个月内有望相继落地的2019年建设目标和2019-2021年行动计划。当前时点选择投资标的,我们推荐关注具有较高确定性的电网侧投资收益标的——预计未来三年内,电网方面将加大对信息化产品和服务的招采力度,着力推进电力自动化信息通信业务在电网内外部需求大规模应用场景,并尽快完成已有智能终端的更新和丰富工作,主要利好标的包括国电南瑞、许继电气、平高电气、林洋能源、国电南自等。

长期来看,可率先布局可预见的结合应用场景,包含未来对传感器等智能终端和国网芯等核心元件的需求,无线专网的建设推广,以及泛在电力物联网与新能源汽车充电和分布式能源接入的结合,主要利好标的包括新联电子、炬华科技、东软载波、特锐德、阳光电源、林洋能源、中恒电气等。

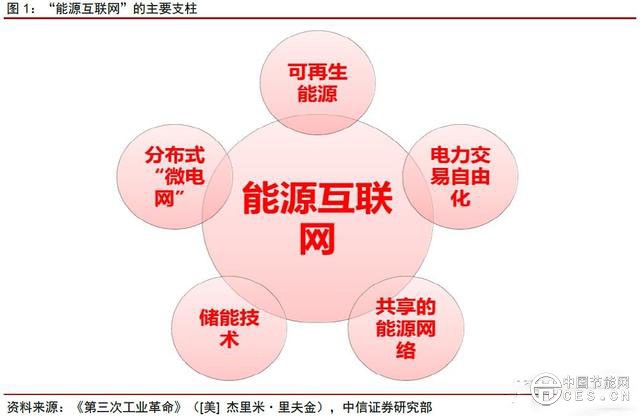

回顾历史:能源互联网定义不断丰富,诸多条件日益具备

“十三五”初期的能源互联网——顶层设计与落地难点。当时,将能源互联网定义为构造一种能源体系使得能源像互联网中的信息一样,任何合法主体都能够自由的接入和分享。国家能源局于2015年4月17日召开“能源互联网”工作会议,意在制定国家“能源互联网”行动计划,同时成立中国“能源互联网”联盟。这是官方层面首提“能源互联网”的顶层设计,意在促进需求侧响应和清洁能源高效利用。而能源互联网当时定义为五层架构:设备层(电源、电网、储能等)、通信层(物联网)、数据层(大数据、云储存)、应用层(APP)、商业层(售电公司等),意在推进上述各层级的发展,并在主要应用方向(支柱环节)形成突破,但受限于各环节的核心技术尚不完善、部分领域改革亦是初期推进,整体推进进度较为缓慢,顶层设计的落地较为困难。

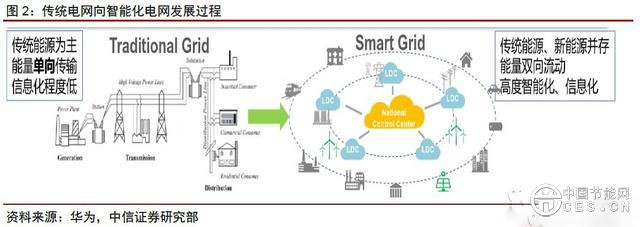

核心技术应用逐渐丰富,部分区域电网自动化水平已达较高水平。近年来,大数据、云计算等技术应用场景日渐丰富,5G技术即将重新定义工业领域的信息采集及通信能力,电网海量数据及庞大终端的收集、整合和调配能力已成为现实。同时,伴随着《配电网建设改造行动计划(2015-2020年)》的落地实施,我国电网在配网领域的升级改造工作已取得一定成效,重点城市已在电网自动化程度上获得较大突破,这也为了后续电力物联网的建设和向“能源互联网”的目标发展奠定了硬件基础。

关注当下:泛在电力物联网补足缺陷一环,能源互联网开启第二阶段

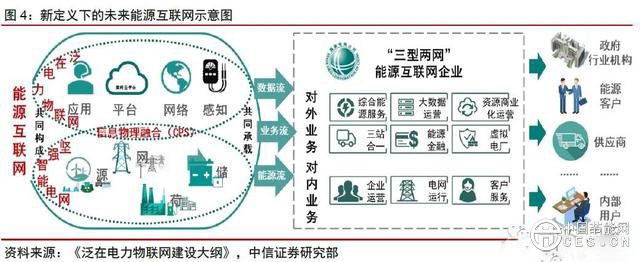

重新定义能源互联网,国网规划建设泛在电力物联网。2019年3月8日,国家电网泛在电力物联网建设工作部署电视电话会议在京召开。这是国网换帅,继“十项混改”、建设“三型两网”目标后,推出的第三项大型计划。国网近期重新明确了能源互联网的建设方案,提出能源互联网应由坚强智能电网与泛在电力物联网共同组成,明确了未来能源互联网顶层设计的“两条腿”,完善了落地路径——以完善的坚强智能电网为基础和框架,利用泛在电力物联网的全面铺开,实现能源互联的最终目标。

国网泛在电力物联网建设大纲中的定义为:泛在物联是指任何时间、任何地点、任何人、任何物之间的信息连接和交互。泛在电力物联网是泛在物联网在电力行业的具体表现形式和应用落地;不仅是技术的变革,更是管理思维的提升和管理理念的创新,对内重点是质效提升,对外重点是融通发展。

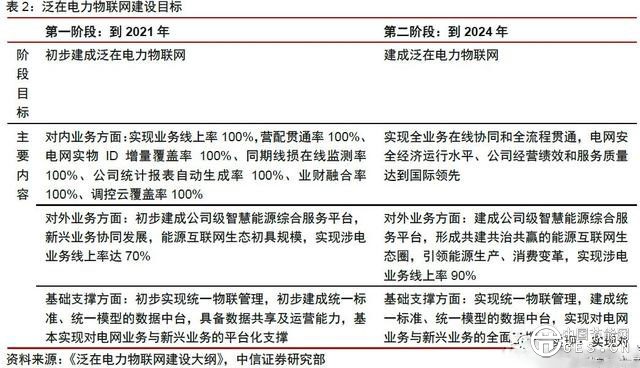

落地节奏较快,细则即将出炉。根据国网发布的大纲内容,国网内部预计将在一个月内细化制定2019年建设方案,同时研究编制2019-2021三年规划,本次规划落地速度快、目标清晰、紧迫性较高,根据已发布内容来看,2019-2021年将是泛在电力物联网的建设攻坚期,国网明确对内业务的业务线上率、电网实物ID增量覆盖率等数据均达100%,对外涉电业务线上率达70%,到2024年建成阶段将进一步提升至90%,用户端将是未来应用场景的核心增长点。

核心聚焦信息自由流动与快速反馈。泛在电力物联网的建设核心在于:一方面实现电网内部、电网与用户侧的信息共享,为电网自身调度和外部电力交易等应用场景做好铺垫;另一方面是以电力自动化信通通信为核心,完善入网终端的信息流出和指令流入,以此达到电网各应用场景互联互通、信息快速整合反馈的目的。

着眼未来:示范到推广,有望进一步结合国家区域性政策

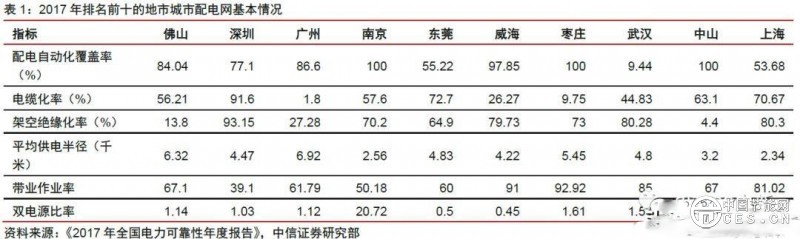

瞄准核心城市群,示范项目推广潜力大。结合上文列示的我国主要城市的电网自动化水平,我们可以看到国网和南网区域内,核心城市群的基本电网建设水平较高,本身具备推行示范类电力物联项目落地的土壤。同时,考虑到上述项目需要在1-3年内实现快速推广,因此,一方面我们认为核心城市群(京津冀、长三角、粤港澳)具备从试点项目到范围推广的硬件基础,可能会进一步绑定国家区域性战略,率先在上述区域形成突破;另一方面,类型项目的推广需要区域内电网建设完备、自动化水平较高,上述区域有望加速完成坚强智能电网的建设工作,未来1-2年内配网建设有望快速推进,考虑到规划投资余额尚存约8000亿元,看好在上述区域深度布局、或已与省网公司签订配网租赁合同的国网二级单位下属核心上市资产,如平高电气、许继电气等。

应用场景:布局电网侧确定性,寻找未来应用场景

设备采购先受益,配套软件再发力

我们认为泛在电力物联网的建设初期阶段,率先受益将是以下各方面:第一,国网既有的信息化设备(信息化硬件、调度类硬件)采购,招标频次及体量将逐步提升;第二,国网下属各级单位的信通业务将会快速拓展,有望在当前增速上继续维持50%左右的高速增长(国电南瑞电力自动化信息通信业务2018H1实现营收14.27亿元,同比增速达49.58%);第三,国网智能终端采购量有望维持高位水平,应积极关注新标准更新周期下智能电表、智能配电终端的需求情况。

短期关注高确定性电网侧采购受益领域

信息化采购——信息化设备与服务

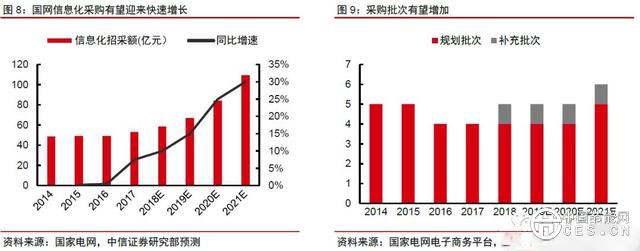

国网较早的便已在大规模统采中增加信息化设备(信息化硬件、调度类硬件)和信息化服务的采购,历史上基本保持每年四批次的采购频率和规模,但是2018年国网在年初规划的基础上再增加一批次的统一采购,已率先预热信息化产品未来需求空间。

我们预计未来:一方面国网在电力信息化方面的采购将维持较快增速,当年采购量有望达约百亿元量级;另一方面,国网将增加信息化设备及服务的采购批次,泛在电力物联网建设第一阶段有望年均维持在约5批次左右水平。

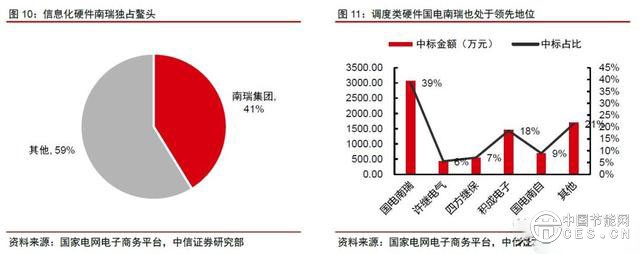

2019年3月11日,国网公布2019年第一次信息化设备招标采购推荐的中标候选人名单,我们整理了相关预中标信息,可以观察到国网信息化采购设备端的大致情况:本轮次采购信息化硬件共7964.87万元,其中南瑞集团市场份额第一,占比41%,中标3283.96万元;调度类硬件共7972.68万元,国电南瑞同样排名第一,市占率为39%,中标金额为3077.78万元。

信息化采购中可以将关注重点落在各领域的绝对龙头国电南瑞,考虑到公司在注入优质集团资产后在上述领域投标主体增加,竞争力进一步增强,我们预计未来随着信息化采购需求增加,公司仍可维持市场领先地位。

电力自动化信息通信

国电南瑞于2017年资产重组时,注入集团下属信通公司的电力自动化信息通信业务,截至2018年上半年,公司电力自动化信息通信实现营收14.27亿元(+49.58%),毛利率小幅下滑至20.32%(-0.88pcts)。年内,公司切入数据运维与信息安全领域,中标数据网络管理、数据仓库一体机、调控分中心自动化等项目,拓展国网外客户,在调整坏账计提比例的基础上,为未来智慧能源业务扩展夯实软件技术基础。

岷江水电近期发布重组预案,拟将主要配售电及发电业务相关资产负债等置出上市公司,与信产集团持有的中电飞华67.31%股份、继远软件100%股权、中电普华100%股权、中电启明星75%股权的等值部分进行置换。并配套募资完成上述公司全部的剩余股权收购。重组完成后,公司的实控人将变更为国网信息通信产业集团有限公司,主营业务将全面向国网信息化服务转型。拟注入资产的主要客户为国网客户,国网收入占比分别达75%、80%,90%;拟注入资产的业务方向主要涵盖ERP、能源交易平台、物联网服务平台等业务,同时公司本次募集配套资金拟用于投资标的公司“云网基础平台光纤骨干网建设项目”、参考智能电网和国家电网的最新建设规划,深度绑定国网泛在电力物联网建设方向。

智能终端——智能电能表

需求较2017年存在较大提升,新标准大规模落地有望带动更新周期内需求短期向好,利好智能电能表及信息采集侧主要供应商——科大智能、新联电子、许继电气、国电南瑞、林洋能源、炬华科技等。

长期来看,增长动能可能逐渐从智能电表向高精度传感器转移。

智能终端——配电终端

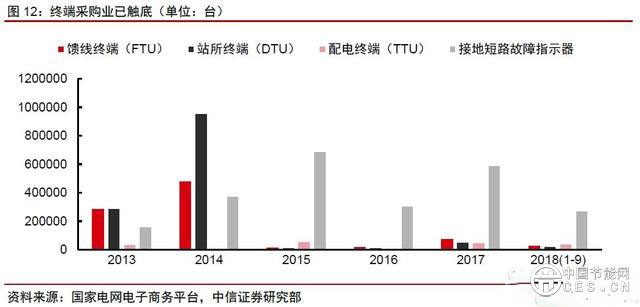

配电终端近年来需求进入相对低谷,但是随着国网平台对智能终端数量需求增加,三大类终端产品可能在迭代升级的环境下再次迎来采购需求的回暖。考虑馈线终端(FTU)、站所终端(DTU)和配电终端(TTU)的平均采购单价,近三年终端采购始终处于2013-2014高峰后的低谷期,预计未来有望再度修复至数十亿甚至上百亿的市场规模。

中长期布局需求广阔的应用场景

高精度、微型传感器

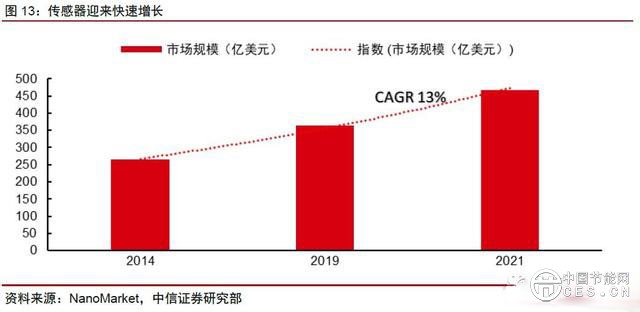

根据NanoMarket发布的《2014-2021智能电网传感器市场报告》,智能电网建设及电力物联网深化将带动传感器市场快速发展,到2021年有望达到468亿美元(约合人民币2880亿元)。

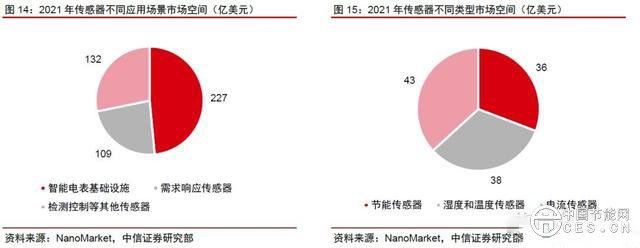

其中,从应用角度来看,可将智能电网传感器分为智能电表基础设施、需求响应传感器和其他,如检测控制和数据采集、线索管理、能源存储和可再生能源类传感器,未来伴随智能电网建设逐渐丰满,智能电表基础设施增速将逐渐放慢,让位未来核心增长点的需求响应传感器。

“国网芯”

国网芯片在2014年开始采购国产IGBT(采用的3300V IGBT器件由中国北车永济电机公司研发),国家电网2018年第二季度工作会议透露国网信通产业集团北京智芯微电子科技有限公司累计发行芯片8亿多颗,电力系统用电侧智能设备芯片国产化率由2010年前的不足10%提高到现在的60%以上,未来仍存在进一步提升的空间。本次泛在电力物联网建设大纲中,在技术攻关与核心产品部分强调要打造泛在电力物联网系列“国网芯”,推动设备、营销、基建和调度等领域应用,研发物联管理平台、企业中台、能源路由器、“三站合一”成套设备等核心产品。

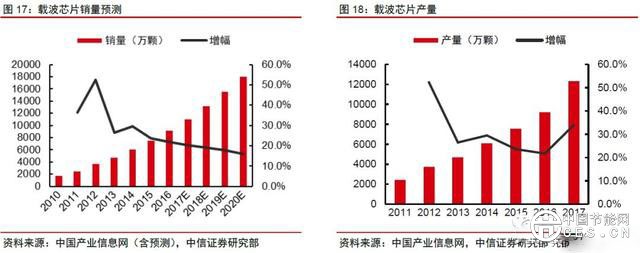

东软载波:公司主营业务为低压电力线载波通信芯片产品,包括宽带高速载波芯片的研发和生产,以及在此基础上进行各类电表、集中器、采集器通信单元的开发。

公司自1996年起开始电力线载波通信技术研究,2018年公司自主研发的通信单元芯片(单相/HPLC)、通信单元芯片(三相/HPLC)、本地通信单元芯片(集中器Ⅰ型/HPLC)通过了国网计量中心有限公司通信单元芯片(HPLC)级互联互通检测并获得检验报告,进一步提升在用电信息采集方面的可靠性。

2019年1月25日,公司发布公告称于2018年底在G3-PLC(国际窄带电力线通信标准)认证实验室通过了基于SSC1655芯片的电力线载波通信平台测试,并取得G3-PLC联盟颁发的6份平台认证证书,可用于国家电网用电信息采集系统、先进计量基础设施(AMI)、其他“智能电网”应用(如智能充电桩,智能电网性能的优化等),公司与国网合作基础深厚,先进技术进一步保障了公司在国网未来发展中将在通信芯片等领域形成深度绑定。

无线专网

2018年,国家电网向工信部提出增补频率资源的申请,在获批频率资源后,国网将规划建设230MHz电力无线专网,有效解决电网末端“最后一公里”接入难题。

根据国网信息通信部副主任王磊在“第一届中国无线电大会”上的讲话,我们可以认识到电力通信网目标在于保障电力系统的安全稳定运行,被称为电力调度自动化、继电保护、稳定控制、ERP客服等系统的“神经网络”,截至2018年7月底,光缆总长144万公里,196个地市公司(占比63%)传输网上联带宽达到10G。

电力系统骨干通信网络进一步向下延伸便是终端通信接入网,该网络主要具有业务承载和信息传送功能,可分为10kV通信接入网和0.4kV通信接入网两部分。同时,国网也积极推进电力无线专网终端、基站、核心网、网管全环节设备的实验室检测认证工作,已完成2家厂商230MHz设备、7家厂商1800MHz设备检测。

国网计划在“十三五”末完成无限专网的全覆盖工作,2018年国网计划完成11个省区省网公司29个城市C类及以上供电区域建设工作,计划覆盖1.12万平方公里,建设基站800余座,接入业务终端15.9万个。2019-2020年,国网则规划建设基站2500余座,接入终端数十万个,至“十三五”末初步建成有效覆盖全网范围C类及以上供电区域的无线电力专网,上述规划明确利好相关设备(专网产品、终端)采购需求,推荐关注新联电子。

新能源汽车充电

泛在电力物联网可整合电网外部服务应用入口和各类业务供需信息,实现对电网、车联网、物联网等系统的智能化管控。

以新能源汽车充电为例,充电桩作为电动汽车唯一的能源入口和电网交互媒介,通过对车辆能量流、数据流的采集,可实现车辆健康状况的检测诊断和用户充电需求的预测引流;同时可通过电网的实时智能调度,将电动汽车作为移动的V2G储能装置,为电网进行双向充放电,参与电网削峰填谷,协助进行智能调度,并通过用电低谷时充电、高峰时放电模式进行峰谷价差套利。假设2030年电动汽车保有量达1亿辆,年充电量将达6500亿度。若其中20%电量作为储能电量参与电网辅助服务,则将达1300亿度,对应市场空间约1500亿元。重点推荐特锐德。

分布式新能源

泛在电力物联网下,分布式新能源将聚合成一个实体,通过协调控制、智能计量和源荷预测,解决分布式新能源接入成本高和无需并网的问题。例如,微电网作为由分布式电源、储能装置、能量转换装置、负荷、计量监控和保护装置汇集而成的小型发配用电系统,在能源物联网模式下,通过全面深度感知源网荷储设备运行、状态和环境信息,可实现自我控制管理和网内能量优化,提高分布式新能源的接纳能力,实现多能互补和新能源高效供给。

据Navigant Research统计,截至2018年上半年,全球已建及在建微电网项目梳打2134个,对应装机规模近25GW,主要集中于北美和亚太地区;拟建项目数239个,对应规模约1GW。Markets and Markets预计,全球微电网市场规模有望从2018年的222亿美元增长到2023年的391亿美元,对应CAGR为11.97%。预计2020年我国微电网市场空间将近千亿,关注阳光电源、林洋能源、中恒电气。

风险因素

泛在电力物联网建设推进不及预期,电网投资不及预期,行业竞争加剧,物联网应用、5G产业化低于预期。