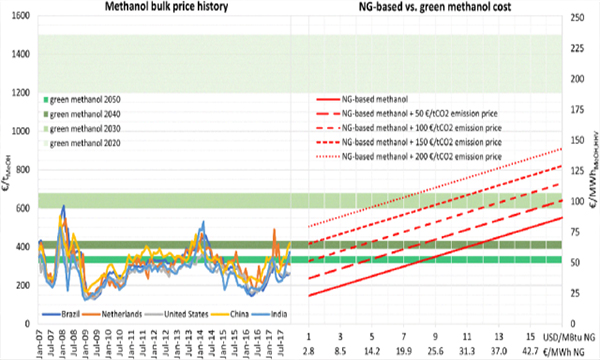

近日笔者随团前往西安调研甲醇生产及下游甲醇汽车和清洁燃料需求,从调研情况来看虽然现在甲醇价格较低而煤炭价格处于高位,很多厂家都已经接近亏损点,甲醇很难继续下跌,但由于需求动力不足,甲醇上涨仍需等待时间配合。

甲醇需求新增长点:能源需求

甲醇新增消费主要来源于能源需求,这次我们调研的西安地区这方面需求较大。这方面主要分两块,甲醇汽车和清洁燃料。

甲醇汽车方面,3月19日中国工业和信息化部等八部门联合发布《关于在部分地区开展甲醇汽车应用的指导意见》,提出重点在山西、陕西、贵州、甘肃等资源禀赋条件较好且具有甲醇汽车运行经验的地区,加快M100甲醇汽车的应用。陕西预计投入共2万辆甲醇出租车,现在已经在西安一地投入7000辆,现在每年大概需求甲醇10万吨,全面完成后需求30万吨。此计划运行5个月以来显露出三个问题,一是添加剂容易堵塞喷油嘴造成故障;二是点火困难,需要先通过汽油点火,然后转烧甲醇;三是加油困难,由于存在政府补贴及其他因素无法入住中石油、中石化加油站,全市仅有延长石化的20座加油站能加M100甲醇,出租车交班时间段排队严重。但总体来看这些不属于无法解决的问题,后期基本能够完成任务。

清洁燃料方面,在经过煤改气后天然气存在缺口,同时由于很多偏远地区没有通管道天然气,而需要使用液化天然气,存在安全隐患。甲醇燃料近年发展迅速,西安地区全年需求总量在30万吨左右,冬季需求更大,全国估计在300万吨以上。

后期关注焦点:需求何时回暖

内地方面,关注新增烯烃装置需求何时开车。内蒙古久泰180万吨煤制甲醇已经投产,但对应配套的60万吨MTO由于装置问题未能顺利出产成品,其大量外卖甲醇冲击市场。同时近日有消息传出大唐多伦甲醇外销减量,其MTP装置传出重启消息。一旦这两套装置开车,国内供求关系将得到极大改善。

港口方面,关注库存变化。目前沿海地区甲醇库存91.22万吨,整体沿海地区甲醇可流通货源预估在26.56万吨附近,虽然有所下降,但相比去年同期45万吨的库存来说依然偏高。同时考虑到随后两周进口到港量大幅增加至47万吨(一般30万—35万吨),港口库存仍然压力较大。

下游方面,关注化工品价格是否有起色。相比甲醇价格,近期下游聚丙烯和乙二醇由于贸易摩擦升级连续下跌。尤其乙二醇跌幅最大,下游工厂亏损严重,华东重要标杆企业浙江兴兴和常州富德都是既有丙烯又有乙二醇,这种情况下企业很难支持上游涨价行为。

总体来看,生产厂家普遍反映下游需求除甲醛以外普遍比较低迷,贸易商接货意愿一般,价格合适会接一部分,一旦涨价出货就比较困难。短期内价格难言上涨,生产商还将以低价消化库存为主,后期大唐、久泰开工后才有可能有所好转。短期建议观望为主,长期而言现在价格处于底部区间,可轻仓试多。