2012年冬天,中国多地遭遇了严重的雾霾天气,“PM2.5”正式进入公众视野。中国社会科学院社会发展战略研究院发布的《中国社会发展年度报告(2013)》显示,民众对空气质量满意度最低。因此,全国范围内的大气治理已经迫在眉睫,雾霾治理的成败关乎民众对政府的信任。

监测网络的完善推进治理目标实现

为监测地方政府治理结果与实时空气质量,环保部于2012年开始实施新的《环境空气质量标准》,并将于2014年10月全部完成新标准下空气质量监测网络的建设,届时全国所有地级及以上城市将布满1436个国控监测点。

电力行业最早实行排放监管,而由于集中度高,国企、央企占据主导地位,电力行业的政策推行难度也较小。交通行业的排放自2000年取消铅汽油开始,也受到较为严格的监管。然而,工业生产过程和工业锅炉作为另一排放大户,由于行业分散、盈利水平有限、缺乏专业的减排人才和技术等原因,目前尚没有有效且便于大面积推行的解决方案。

欧美空气治污的经验表明,针对单个污染源的治理方案不能达到理想结果。因此,要想按照预期,达到国家大气污染防治十二五规划目标,加大工业行业的空气治污力度势在必行。

工业企业面临减排困境

成本高昂的解决方案难以复制

在北京城区内实现“无煤化”,对工业企业燃煤锅炉、窑炉、自备电站推行清洁能源替代。作为富煤少气的国家,昂贵的成本使得针对工业锅炉和居民供热锅炉的“煤改气”无法在全国范围内大面积推行。另一类可能的减排举措是大面积关停钢铁、水泥、化工等高污染行业。然而如果将关停的对象进一步扩大至空气质量满足人体健康的需求,需要完成约60%~80%的关停,而这将造成全国范围内(尤其是重工业大省)不可承受的经济损失,引起失业等民生问题。

治理政策难以推行

相比交通、电力行业,针对工业源的减排政策的执行面临一定难度。这主要是因为:

1)工业生产设备及工业燃煤锅炉更加分散;

2)钢铁、水泥等重污染行业盈利水平较低,环保设备的支付能力有限;

3)规范政策于2013年开始频繁出台,面对突如其来的监管,企业在人才、技术等方面能力缺乏。

同时,政府(尤其是环保部门)在环境监测、监督、处罚方面缺乏足够的人力、精力和资源,针对数量众多、行业广泛、布局分散的工业企业,紧密监测其政策的执行情况、监控其减排及治理效果的需求也使得政策的执行难度加大。

可能的解决方案

面对上述PM2.5减排的困境,政府如何能够确保减排和空气质量目标的实现?如何能提高政策的落地可行性与推行速度?商业企业能发掘何种商业机会?罗兰贝格认为,应主要从两个方面入手:

1)理清源头

政府层面,迅速推进广泛的源解析工作,按地区、按行业明确工业企业占PM2.5总排放量的份额,为制定治理方案与方案的实施跟踪打好基础;企业层面,抓住源解析工作中的设备和托管服务机会;

2)市场化专业化运作

政府层面,采用专业的第三方环境服务企业进行区域打包综合治理;企业层面,寻找合适的环境服务模式,提供整套解决方案。

迅速完成源解析工作并将其常态化、业务化

治理PM2.5首先需要了解其成因和来源,这样才能有针对性地制定减排措施,有效地减少排放,改善空气质量。基于此近期我国已出台相关政策,推动了若干PM2.5源解析工作的发展。

然而目前源解析工作尚处在初级阶段,主要以科研项目的形式开展,工作方法、技术路线、结果呈现的规范不统一,尚未形成成熟的监测体系。来源解析是治理的基础,短期内,环保部/环保厅等各级政府部门需要支持更多源解析科研项目,加快源解析的技术方法、设备的统一化、规范化。因此源解析有望成为一项常态化、业务化的环境监测工作。

在国家大力推进源解析工作的背景下,在线组分分析仪器企业将成为主要的受益企业之一,迎来较大市场机会。

同时,待源解析工作常态化、业务化之后,由于环保部门面临人员增员压力,对于复杂的设备和数据处理所需的人力和资源不一定有足够的投入,存在外包设备运营维护甚至整套外包源解析工作的需求。作为设备供应商,如果能够成功转型服务商,为监测站提供设备托管,甚至变设备销售为数据销售,为监测站提供源解析的最终数据结果并收取服务费,将成为继设备初装后稳定的长期的收入来源。

罗兰贝格认为,在未来五年内PM2.5在线组分分析仪器的主要客户群体包括重点区域(京津冀、长三角、珠三角、省会城市及计划单列市)的监测中心站、超级站(科研导向、投资大、设备完善的特殊站点)、部分区域站(测量跨区域空气质量的站点)、背景站(测定空气质量本底水平的站点)及从事源解析工作的科研单位。初步测算显示,市场总需求有望达到约400台。

第三方污染治理企业参与大气治理具有优势

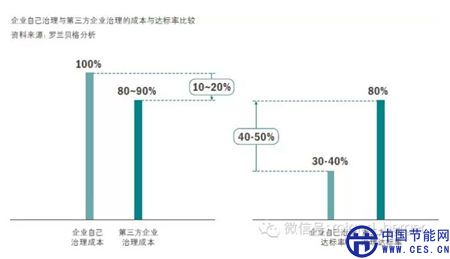

优势一:业务专业化程度高带来的成本优势。第三方治理企业运营项目可达数十甚至上百个,运营规模大,可有效摊薄运营与维护成本。据浙江省统计局统计数据,相较于企业自己治理,第三方污染治理企业成本可降低10%~20%。

优势二:承接业务后责任集中,方便地方政府集中监管。第三方污染治理企业承接业务使得环保部门从监管分散的排放源变为监管集中可控的第三方企业,且第三方企业对政策具体规范内容了解,政府监管难度降低、效果提升。

优势三:可提供更加多元化的融资方案,缓解企业经济压力与投资顾虑。一方面,中国排污较为严重的钢铁、水泥、化工行业面临产能过剩的压力,行业整体利润率较低,从业企业资金较为紧张,无力安装污染治理设备;另一方面,近年来国家治理标准与技术路线规范频繁更新变化,行业从业企业对治理技术的成熟度与可靠性均不够了解,因此投资顾虑较大,同样降低了其安装污染治理设备的意愿。而第三方治理企业可提供更加多元化的融资方案并保证治理效果,对这一问题形成较为有效的解决方案。

第三方污染治理企业商业模式转变机遇

面对第三方治理市场即将迎来的高速增长,第三方大气污染治理企业应如何抓住机遇分得一杯羹?

机遇一:由单一污染源设备供应商向多污染源设备供应商转变。面临紧张的大气污染防治计划时间表,地方政府解决大气污染问题时间紧迫,任务繁重,有短时间内监督污染企业大规模完成环保设备安装的压力,而第三方企业向多污染源设备供应销售模式的转变能够解决这一问题。

机遇二:由单一污染源设备供应商向多污染源综合治理服务商转变。中国的大气污染治理任重道远,随之而来的是大气污染治理巨大的市场机遇。拥有对快速变化的市场的理解和适应能力、创新的商业模式与强大执行力的企业将在这场史无前例的大气治理攻坚战中成为中国环保领域的领军者。罗兰贝格愿与正在此领域奋斗的企业及希望参加此次战役的同仁们携手努力, 共同见证蓝天白云的美丽中国。