2019年4月份,工业生产运行总体平稳,高技术产业及新产品快速增长,产业转型阶段性成果显现。据《中国能源形势分析与预测报告(2019年第4期)》显示,4月份油气市场运行主要有以下几个特点:

一、原油生产有所回落,消费持续增长、进口难题突显。

4月份生产原油1571万吨,同比增长0.6%,增速较上月回落1.5个百分点;日均产量52.4万吨,比上月减少1万吨。1-4月份,生产原油6306万吨,同比增长0.6%。

图1 我国原油各月产量

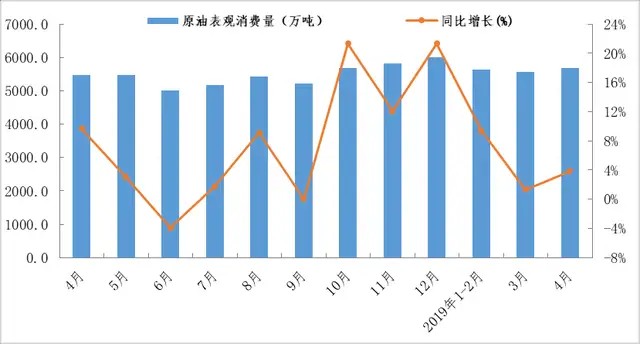

然而,原油表观消费量达5686万吨,同比增长3.87%。增速较上月上涨2.57个百分点。

图2 我国原油各月表观消费量

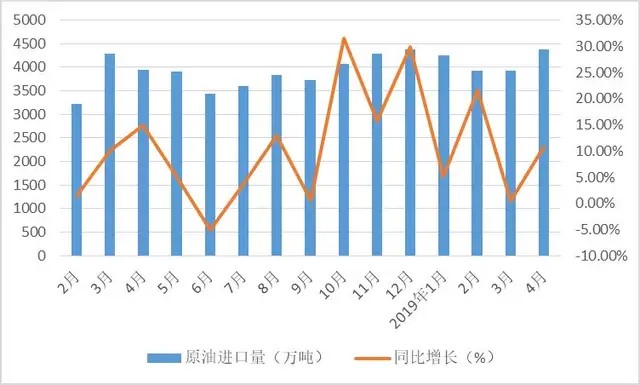

海关数据显示,4月份原油进口4373.0万吨,环比增长439.1万吨,增幅11.2%;进口额为214.9亿美元,环比增长29.3亿美元,增幅15.8%。

图3 原油进口量与同比增速

中能智库油气研究中心分析认为,随着我国原油进口量再创新高,我国能源安全形势面临更加严峻的挑战。中国4月原油进口量创历史新高,虽说5月进口量可能回落,但一大问题是没有了伊朗供应,这个全球最大石油进口国如何应对?海关周三公布数据之后,市场一致认为,在美国对采购伊朗石油豁免到期之前,中国炼油商囤积伊朗原油,才推动进口量达到1064万桶/日。路孚特数据显示,4月份中国从伊朗进口石油83万桶/日,远高于3月份的54万桶/日。但5月来自伊朗的石油进口量似乎出现断崖式下降。到目前为止,只交付了一批货物,后续预料也只是还有三批,总计约为26万桶/日。这些数据有待审视,而且可能会增加。

不过中国面临的问题不只是伊朗供应断炊:委内瑞拉的石油也受到美国制裁。对于中国而言,配合美国制裁的成本可能相当高。这不仅是因为原油市场更为紧俏,特别是伊朗和委内瑞拉供应的重质原油吃紧,同时也是因为有能力供货的业者如今可能会要求溢价。

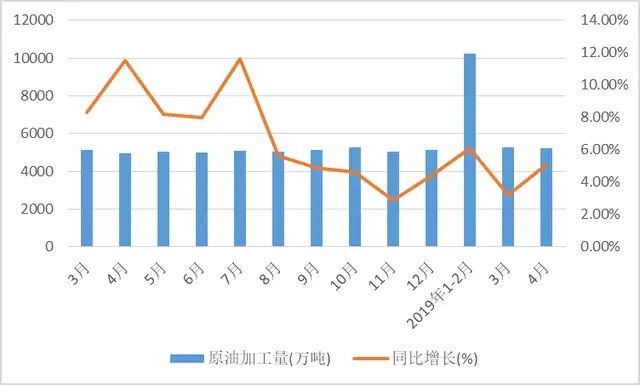

二、是原油加工增速加快,成品油市场过剩局面加剧。

4月份,原油加工量同比增长5.1%,增速比上月加快1.9个百分点;日均加工173.7万吨,比上月增加2.6万吨。1-4月份,原油加工量20747万吨,同比增长4.7%。

图4 原油加工量与同比增速

海关数据显示,4月份成品油进口350.7万吨,环比增长51.4万吨,增幅17.2%;进口额为19.6亿美元,环比增长3.2亿美元,增幅19.5%。

图5 成品油进口量及累计同比增速

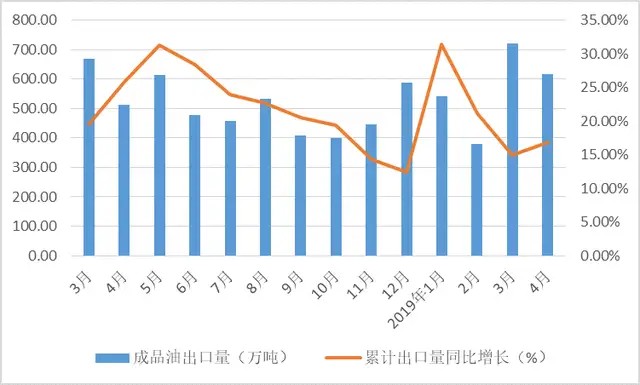

海关数据显示,2019年4月份,成品油出口617.1万吨,环比减少103.7万吨,降幅14.4%;累计出口量1677.2万吨,与去年同期相比提升16.9%。出口额为36.0亿美元,环比减少3.8亿美元,降幅9.5%。

图6 成品油出口量及同比增速

中能智库油气研究中心分析认为,考虑到我国成品油消费已然步入低速增长模式,原油消费增长速度超过了成品油,将进一步加剧国内成品油市场过剩的局面,未来成品油海外出口量将增加。

三、天然气进口保持高速增长,产供储销体系建设成效显著。

4月份,在全国停止集中供暖的情况下,工商业用气需求较快增长,1-4月天然气表观消费量超过970亿立方米,同比增速超过10%。

天然气生产方面,4月份生产天然气141亿立方米,同比增长7.9%,增速比上月回落1.9个百分点;日均产量4.7亿立方米,比上月减少0.2亿立方米。1-4月份,生产天然气581亿立方米,同比增长9.0%

图7 天然气产量趋势图

天然气进口方面,4月中国天然气进口量为765.4万吨,同比增长12.3%。累计来看,天然气进口量达到3192万吨,同比增长16.6%。

图8 天然气进口趋势图

总体来看,我国天然气产供储销体系建设取得显著成效,去冬今春供暖季的天然气供应总体平稳有序,具体体现为“四升两降”。

“四升”是指,供气能力、储气调峰能力、“南气北送”能力、重点需求保障水平明显提升。两降”是指,一是高峰期压减企业用气量明显下降。二是供暖不及时等个案数量明显下降。

结合2019年4月油气市场运行情况,中能智库油气研究中心对未来油气市场运行进行了相关预判:

1、是成品油消费保持增长态势,天然气供需相对平衡。

未来几个月,从春入夏,气温逐步升高,私家车出行增加,汽油消费量增速有望加快。柴油方面,随着冬季限产结束,工业生产逐步恢复,大宗货运陆续增加,柴油消费量有望保持小幅增长态势。

天然气方面,终端用户对天然气的消化能力偏弱。并且管道气供应充足以及产销储运各个环节在进一步完善,消费淡季供需矛盾比较尖锐,因此天然气进口量会有所下降。

液化天然气方面,目前市场整体供需环境相对平衡,多地液价趋于稳定,局部地区略有波动,价格上涨缺乏实际支撑,预计5月份价格或多盘整为主。

2、LNG市场规模不断扩大,供需双方的博弈需要找到均衡。

经历了上一轮低油价寒冬的考验,从消费端、供应端、贸易端看,世界LNG行业即将迎来发展新机遇。LNG将越来越成为独立的能源品种,在国际能源舞台上发挥越来越重要的作用。

作为全球第二大LNG进口国,中国已建成接收站21座,年接收能力超8000万吨,累计进口LNG达2.3亿吨。通过分析我国LNG供需两侧的基本情况,可以看出进口增量集中于亚洲地区,而出口地区则更加多元化。同时,交易模式也会更加多样化,中间商和资源池买家的出现增加了LNG市场的灵活性,新项目通常拥有更为灵活的合同条款,同时一些老旧合同的到期也会释放新的较为灵活的供应能力。

同时可以注意到的是,过去一段时间LNG市场有一个显著特点,即总的LNG合同量和平均合同年限均有较大幅度的上涨,LNG长约的增加也反映了LNG供需面的波动和调整,中能智库油气研究中心分析认为LNG供需双方需要博弈,更需要均衡才有利于整个市场的健康和可持续发展。

3、外资企业在中国天然气市场上将更加活跃。

虽然我国天然气市场进入传统消费淡季,但外资企业在市场上的身影却更加活跃,液化天然气尤其成为众多外资企业关注和竞逐的焦点。

当前,我国天然气市场正处于市场化改革的重要阶段。未来,天然气运输管网、储气库和液化天然气接收站等基础设施将逐步做到对市场公平开放,天然气产业各环节的市场化定价机制也将不断完善。我国将逐渐形成统一且多层次的天然气市场新格局,并与国际市场紧密互动,市场流动性会不断提高,国际能源合作的广度与深度也将日益扩大

4、区域天然气发电市场前景广阔,装备制造企业还需快马加鞭。

随着中国海南自由贸易区的设立,粤港澳大湾区发展规划纲要的发布,自贸区大湾区建设蓄势待发,绿色、低碳、高效、智慧将是自贸区、大湾区能源发展的重点方向,清洁、高效、先进的天然气发电在中国仍将迎来广阔的前景和更大的发展机遇。

对于装备制造企业来说,必须坚持制造和服务双轮驱动,切实提升核心竞争力,才能抓住机遇,走出一条可持续发展之路。

5、成品油零售环节竞争加剧。

中国的成品油零售行业正在面临转型升级,从前期资本投资的竞争转向品牌、技术和商业模式的竞争。目前中国加油站非油业务的发展空间较大,阶段性过剩和建站审批严格使得加油站的新增变得缓慢,同时也促进了非油品业务的发展,尽管中石化、中石油两大集团已发展十年有余,但还很不成熟。除便利店超市以及洗车业务外,随着新能源以及网络营销的发展,加油站其他业务在充电站以及借助网络平台营销的重要性不断增加,或将成为未来零售竞争环节重要的一环。