根据《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第 512 号)第八十八条 企业所得税法第二十七条第(三)项所称符合条件的环境保护、节能节水项目,包括公共污水处理、公共垃圾处理、沼气综合开发利用、节能减排技术改造、海水淡化等。项目的具体条件和范围由国务院财政、税务主管部门商国务院有关部门制订,报国务院批准后公布施行。

企业从事前款规定的符合条件的环境保护、节能节水项目的所得,自项目取得第一笔生产经营收入所属纳税年度起,第一年至第三年免征企业所得税,第四年至第六年减半征收企业所得税。

关于征集节能技术改造及服务需求项目的通告

为贯彻落实党中央、国务院关于坚决打好污染防治攻坚战、打赢蓝天保卫战、壮大节能环保产业等目标任务,国家节能中心根据职责要求,利用自身优势,

0评论2019-03-12740

河北河间市光伏发电项目的管理意见:光伏发电为扶贫重点

为了使上级财政扶贫资金尽快发挥效益,让扶贫措施真正到户,让贫困户真正享受到上级的扶贫政策。通过对献县、阜平等地实地考察,经综合考虑,借鉴外县市工作方法,2017年将工作重点转移到光伏发电项目上。

0评论2018-01-121490

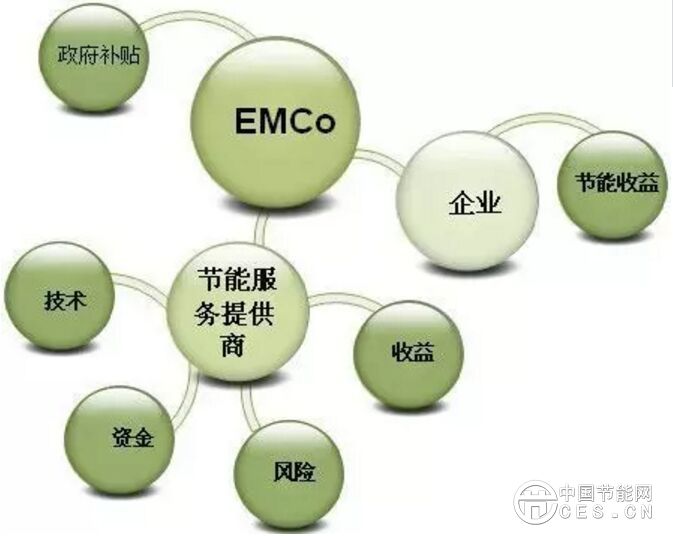

合同能源管理项目的几种融资渠道

由于合同能源管理模式具有先期投入较大、节能效益分享期以及项目投资回收期较长的特性,节能服务商靠自身滚动发展投入节能产业的资金额度有限

0评论2017-06-27570

如何测量合同能源管理项目的节能量?

节能量是节能服务公司与企业分享节能效益的依据,因此节能量的测量和验证对节能服务公司和用能企业都很重要,下面就依据《合同能源管理技术通

0评论2017-06-22628