日前,小米科技联合创始人、小米电视负责人王川接受媒体采访时针对以小米、乐视等互联网厂商进军电视市场(智能、超级或互联网电视),认为传统电视厂商末日将至。那么事实真的如此吗?

这里我们不妨看看王川认为传统电视厂商末日将至的主要理由(至少看小米的策略),即利用补贴产生的低价格(与传统电视厂商相对应的产品)来获得庞大的足以支撑其靠内容和服务等所谓生态的用户规模。而从目前互联网厂商进军电视市场的实际策略和产品确实如此。

早在今年9月份,乐视在香港推出第三代电视产品,便提出了“低于量产成本定价,生态补贴硬件,全线击破行业价格底线”的口号,而之后小米推出60寸4K电视4999元的价格,PPTV55寸4K电视打出2799元的价格也确实刷新了智能电视市场的低价记录。实际上,自互联网厂商进军电视市场伊始,低价就是它们采取的惟一的杀手锏。那么实际效果又如何?

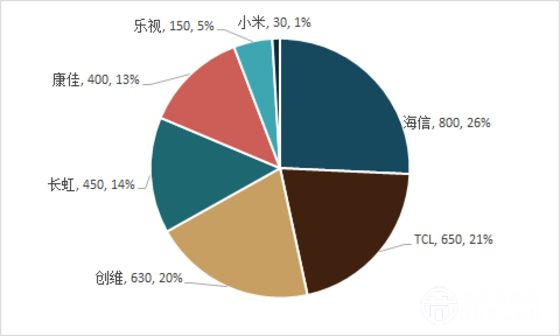

据中怡康数据显示,2014年中国主流电视厂商创造了总量为3110万台的智能电视用户总量。其中,海信以800万台位居榜首,TCL、创维分列二三位,而作为互联网电视的典型代表,乐视和小米用户量仅分别为150万台和30万台。相对于传统的主流电视厂商,互联网厂商仍存在相当的差距。即便是按照今年某机构的预测,互联网厂商推出的智能电视充其量也就占到整个电视市场的10%左右。也就是说传统电视厂商在规模,这个事关互联网企业进军电视市场未来盈利商业模式的核心上仍占据相当的优势,这也为其未来转型赢得了时间和空间。

需要说明的是,由于采用赔本哺生态的低价策略,互联网厂商在攫取市场份额的同时,也带来了暂时性的亏损。以乐视超级电视为例,其销量近两年来在持续增长,数据显示,2013年和2014年,乐视电视分别卖出30万台和150万台。但根据财报,2013年乐视致新(为乐视网运营“超级电视”产品的子公司)实现营业收入7.2亿元,营业亏损6816万元;2014年实现营业收入41亿元,营业亏损5亿元;2015年上半年净亏损2.86亿元。更关键的是,随着诸多互联网企业(包括传统电视厂商)加入智能电视大战(据称今年互联网电视品牌已达15个),彼此间的价格战及市场份额的碎片化有可能会在未来反过来冲击和减少其对于传统电视厂商的冲击力度,这意味着乐视、小米这些在互联网厂商中已经具备一定实力和市场份额的厂商在未来规模和盈利的获取上变得更加艰难,或者说需要投入更多的补贴才行。

提及目前互联网厂商在电视产业(智能电视)的商业模式,虽然表面看起来很有商业逻辑,但能否真正实现,尤其是弥补智能电视硬件上的亏损尚无定论,也无实际的市场数据予以佐证,不过从今年小米、乐视等互联网厂商频频就所谓的生态爆发的口水战看,恐怕这些互联网厂商的生态都存在着一定的短板,否则哪里来的口水战呢?

除了上述规模与传统电视厂商的差距及低价策略可能造成的负面影响而让传统电视厂商仍具备转型的时间和空间外,具体到智能电视产业,其核心竞争力依旧是电视产品本身,且与小米和乐视做得风生水起的智能手机产业完全不同,这也是为何全球智能手机产业中老大苹果迟迟不进入智能电视市场的主要原因。对此,资深苹果公司观察家卡尔•伊坎分析认为,从经济学角度来看,构建一款电视远远不同于制造手机和笔记本电脑业务。最关键的区别在于,整个电视机产品本质上取决于一个配件:显示屏,其中显示技术又是重中之重。该人士的判断并非没有道理。

从全球看,不论是三星、LG还是索尼,其核心竞争力均在与显示屏相关的面板技术,或许是OLED、也可能是先进的液晶面板,再加上广色域、HDR、曲面设计等等技术,这些部分无不关系到电视最基本特性,即显示效果。除了技术因素之外,由于显示屏占据了整个电视成本的大部,诸多传统电视厂商均具备自己的生产线,进而在成本控制和运营上也具备互联网厂商不具备的优势。这也是为何互联网厂商也开始寻求与传统电视厂商合作的主要原因。

也许正是由于上述传统电视厂商在移动互联网时代下与互联网厂商进军电视市场相比的“寸有所长”和互联网厂商的“尺有所短”两方面的因素,让传统电视厂商具备了转型的资本和时间,且已经有所动作,例如目前TCL与爱奇艺合作,康佳与优酷土豆的牵手,创维与阿里的结盟,推出互联网电视机品牌“酷开”,海信在互联网端的布局等,有的甚至还与对手结盟,例如之前TCL与乐视在资本层面的合作。至于最终的结果虽然还需未来的市场检验,但现在就断言其末日将至,未免有些危言耸听。